フォルクスワーゲンAG(ウオルフスブルグ、ドイツ)は、2012年、ポルシェAGを完全子会社(保有比率75%)し、2022年9月ドイツ、フランクフルト証券取引所にポルシェAGを株式上場しました。IR活動の一環で、自社サイトで株主向けの情報が公開されています。自分も2022年末頃に株主になったため、興味を持って見守っていますが、一つ興味深いデータがあったので、ご紹介しようと思います。

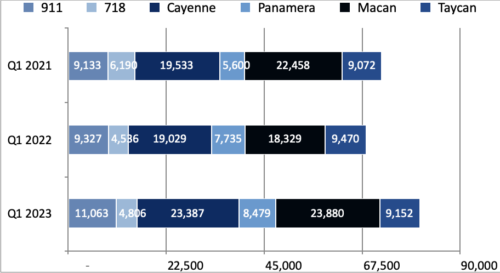

車種別の販売台数(第一四半期)

現時点の最新データとしては、2023年第一四半期の売上実績がレポートされています。2023年1-3月の3ヶ月間ですから、比較するとすれば、過去2年の同期間が対象となるので、下記のグラフで比較してみましょう。

概略を言えば、昨年2022年第一四半期は、COVID-19の影響のためか、全体売上の前年同期比は、前年割れ(-4.9%)しています。マカン (-18.4%)と718 (-26.7%)が大きく減少してしていますが、2つとも低価格帯ですので、ポルシェ入門者が買い控えたのかということかもしれません。高価格帯の911、パナメーラは伸びていますので、COVID-19は、富裕層のポルシェ愛用者に経済的影響は少なかったように見えます。

車種別生産台数(過去3年間の第一四半期比較)

2023年第一四半期全体の前年同期比は、+18.0%と盛り返してきています。

売上順位は、

- マカン(売上構成比29.6%、4ドア、SUV)

- カイエン(29.0%、4ドア、SUV)

- 911(13.7%、2ドア、スポーツ)

- タイカン(11.3%、4ドア、セダン)

- パナメーラ(10.5%、4ドア、セダン)

- 718(6.0%、2ドア、スポーツ)

です。スポーツカーメーカーのポルシェですが、市場は2ドアスポーツカーよりも、SUVを求めていることが明らかです。 1位と2位のSUVの2車種を合わせて、58.5%。こちらに舵を切った事は、経営状況改善に大変役立ち、IPOに漕ぎ着けた、と言えるでしょう。

911が次の第3位。「ポルシェ 」ブランドを求めている顧客は911を求めている、ということも見て取れます。911は前年同期比で、+18.6%と好調で売上が伸びています。スポーツクラシック、GT3、ダカールと次々と新たなモデルを投入して、愛好家に刺激を与え続けてきた成果だと感じています。そういう意味では、カイエンの前年同期比は、+22.9%となっており、新シリーズが投入されましたので、第2四半期以降の動きにプラスの影響が出てきそうです。マカンが最大の前年同期比+30.3%になっています。こちらも若く経済的に余裕のある層に対し、SUVとしてのマカンの訴求が上手く響いているということでしょう。

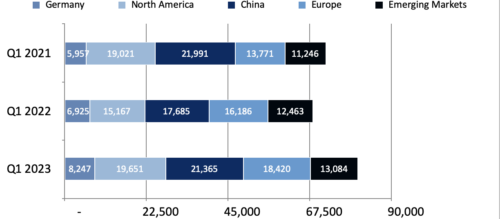

世界地域別

続いて、グローバルでの地域別販売台数です。

グローバルでの地域別販売台数(過去3年の第一四半期)

面積、人口が異なるので、単純比較をしてはいけませんが、公表されているデータでは、

- 中国 (構成比26.5%)

- 北米 (24.3%)

- ドイツを除くヨーロッパ (22.8%)

- 新興国(日本が含まれる) (16.2%)

- ドイツ本国 (10.2%)

人口、経済力とも世界第2位の中国一国が、ポルシェにとって最大の市場ということです。歴史はまだ調べていませんが、2021年からはそのようです。インドの人口が2023年4月末に世界一になり、14億2,500万人以上に及びますが、今後の新興国市場がどのように成長してくるのか、変化していくことを期待します。世界の南北格差が減っていけば、争いや差別も減っていくだろうと考えています。ポルシェは贅沢品なので、新興国の成長を示すもっと他に良い指標はたくさんありますが。

ポルシェのクルマ作りの真髄は、「走る、止まるを完璧に」だと思っています。そこに常に変化を見出だし、投資をして、新たな技術を投入していくことで、顧客の信頼を勝ち得てきたブランド。まだまだ今後も楽しみです。株の追加購入も検討していきたいと思います。

コメント